synthetic-trades-crypto-params

收藏Hugging Face2025-06-05 更新2025-06-06 收录

下载链接:

https://huggingface.co/datasets/ChavyvAkvar/synthetic-trades-crypto-params

下载链接

链接失效反馈官方服务:

资源简介:

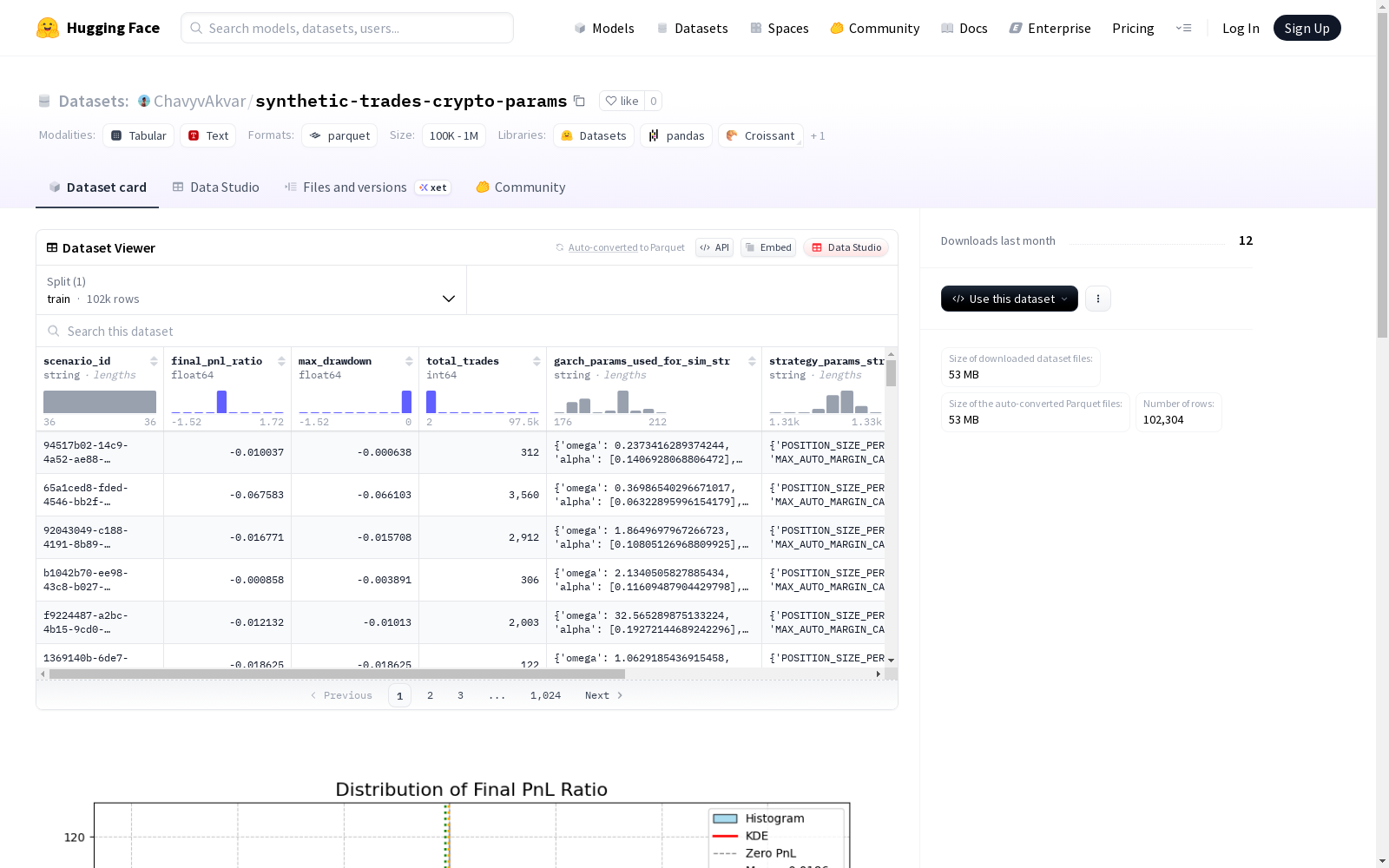

该数据集是一个关于交易的数据集,包含了场景ID、最终收益比率、最大回撤、总交易数、用于模拟的GARCH模型参数、策略参数和策略退出规则等特征。数据集分为训练集,提供了最终收益比率的统计描述以及交易的风险和机会分析。

创建时间:

2025-06-05

搜集汇总

数据集介绍

构建方式

在加密货币量化交易研究领域,synthetic-trades-crypto-params数据集通过GARCH模型参数化模拟生成了102,304条合成交易记录。该数据集采用严格的随机过程模拟加密货币价格波动,每条记录包含完整的交易场景标识、策略参数配置及退出规则文本描述,并通过数值模拟计算最终盈亏比率、最大回撤等关键风险指标,为量化策略回测提供高保真合成数据环境。

特点

数据集显著特征体现在其多维风险收益指标体系构建,不仅包含最终盈亏比率、最大回撤和交易频次等核心指标,还完整保留了GARCH波动率模型参数与策略参数的文本化配置。统计特征显示盈亏比率呈负偏态分布(均值-1.86%,中位数-0.30%),99%的交易盈亏集中在[-68.26%, 19.57%]区间,同时标注了0.78%概率的 catastrophic loss 事件与0.08%概率的 jackpot win 极端收益情形。

使用方法

研究人员可基于该数据集开展量化交易策略的稳健性测试,通过解析 strategy_params_str 和 strategy_exit_rules_str 字段重构交易逻辑,结合 final_pnl_ratio 与 max_drawdown 进行多目标策略优化。数据集支持机器学习模型训练,可预测特定参数组合下的风险收益特征,亦可通过 scenario_id 追踪相同市场环境下不同策略的表现对比,为加密货币算法交易提供验证基准。

背景与挑战

背景概述

在量化金融与加密货币交易策略优化领域,synthetic-trades-crypto-params数据集由匿名研究团队于近年构建,旨在通过大规模合成交易模拟探索参数化策略在波动市场中的表现。该数据集核心聚焦于基于GARCH模型的市场波动模拟与策略参数优化,为算法交易系统提供回测与风险评估基础,推动了高频交易与风险管理研究的交叉融合。

当前挑战

该数据集需解决加密货币交易策略泛化性与过拟合问题,其挑战包括高维参数空间中的策略稳定性验证、极端市场条件下风险模型失效预测,以及合成数据与真实市场行为的分布对齐。构建过程中面临GARCH参数校准复杂性、多维度策略参数组合爆炸,以及合成交易序列的统计真实性保障等工程技术难题。

常用场景

经典使用场景

在量化金融研究领域,synthetic-trades-crypto-params数据集通过模拟加密货币交易场景,为策略回测提供了标准化测试环境。该数据集整合了GARCH参数模拟的波动率特征与多种策略参数组合,使研究人员能够系统评估不同市场条件下交易策略的稳健性与适应性,成为算法交易模型验证的重要基准平台。

实际应用

实际应用中,该数据集被广泛用于加密货币做市商系统的压力测试,通过模拟极端波动场景评估流动性提供策略的稳定性。金融机构利用其参数化特性优化止损规则和仓位管理算法,同时为去中心化金融协议开发提供风险模拟基础,显著降低了实盘测试中的资本损耗风险。

衍生相关工作

基于该数据集衍生的经典工作包括基于强化学习的动态参数调优框架,其中DRL-Trader系统实现了策略参数的实时优化。多项研究利用其丰富的失败案例样本开发了风险预警模型,而结合GAN的数据增强方法则显著提升了小样本条件下的策略泛化能力,推动了合成数据在金融工程中的应用范式革新。

以上内容由遇见数据集搜集并总结生成