crypto-prediction-market-signals

收藏Hugging Face2026-04-23 更新2026-04-24 收录

下载链接:

https://huggingface.co/datasets/manja316/crypto-prediction-market-signals

下载链接

链接失效反馈官方服务:

资源简介:

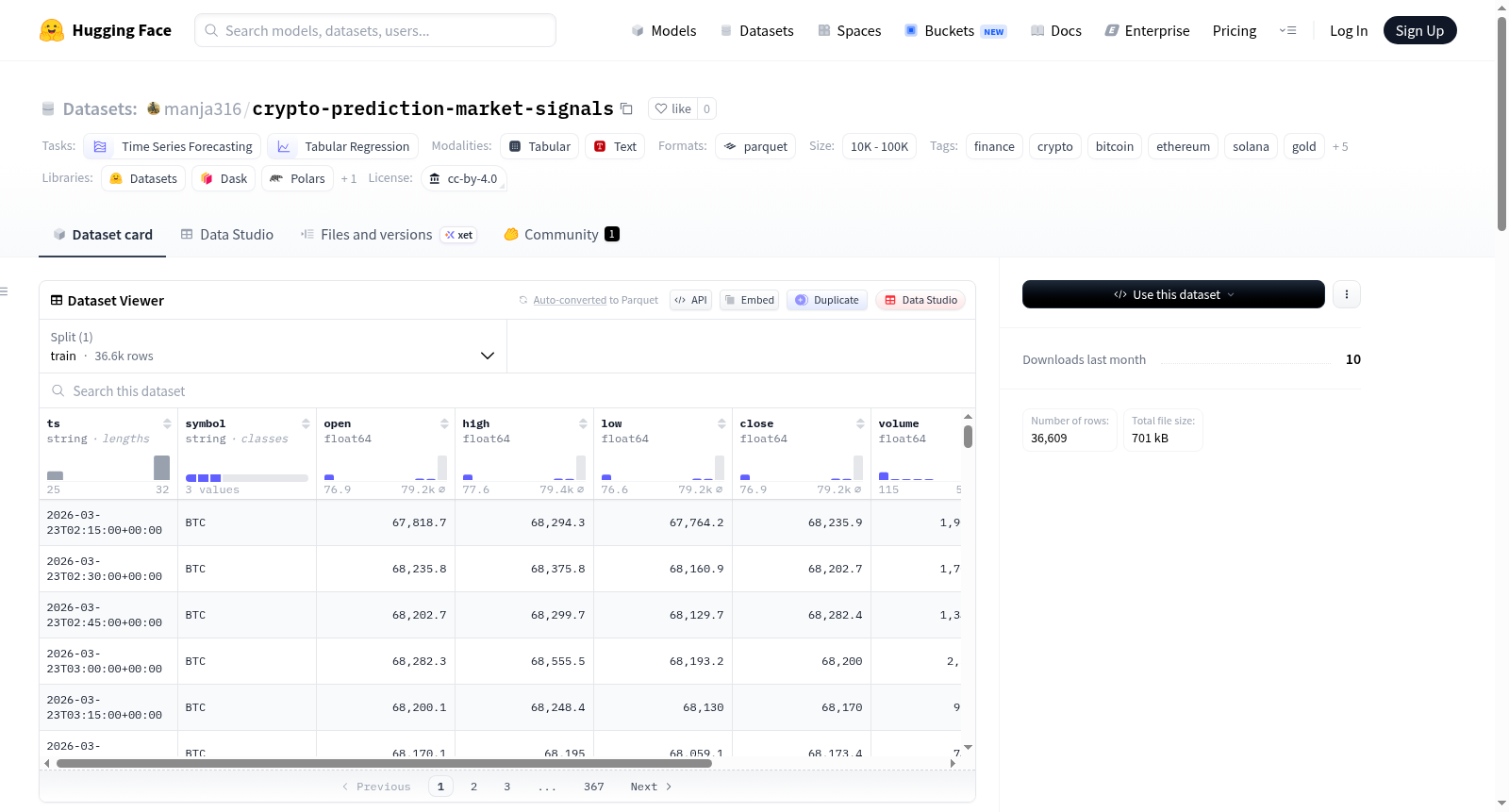

该数据集名为加密货币+预测市场交叉信号数据集,是一个结合了加密货币市场微观结构和预测市场情绪的综合数据集。数据集包含15分钟间隔的BTC、ETH、SOL价格、资金费率、未平仓合约、黄金现货价格以及Polymarket上99个加密货币相关市场的YES概率。数据集由多个表格组成,包括candles(8,800+行)、funding_rates(460+行)、open_interest(190+行)、gold(60+行)、pm_crypto_signals(6,300+行)和cross_metrics(60+行)。数据覆盖时间范围为2026年3月23日至今,并自动更新。数据集适用于时间序列预测、表格回归等任务,特别适合研究预测市场是否领先于加密货币价格、资金费率对价格方向的信号、BTC/黄金比率机制变化以及跨资产情绪分析。

创建时间:

2026-04-22

原始信息汇总

数据集概述

该数据集名为 Crypto + Prediction Market Cross-Signal Dataset,是一个结合加密货币市场微观结构与预测市场情绪的跨信号时间序列数据集,按15分钟间隔同步更新。

主要内容

数据集包含以下六张表格:

| 表名 | 行数 | 描述 |

|---|---|---|

candles |

8,800+ | BTC、ETH、SOL的15分钟OHLCV数据(来自Binance合约市场) |

funding_rates |

460+ | 每8小时的资金费率及标记价格 |

open_interest |

190+ | 合约持仓量及美元价值 |

gold |

60+ | 黄金现货价格(XAU/USD) |

pm_crypto_signals |

6,300+ | 99个Polymarket加密货币相关市场的YES概率 |

cross_metrics |

60+ | 综合快照:所有价格、资金费率、持仓量、预测市场情绪、BTC/黄金比率、ETH/BTC比率 |

时间覆盖与数据源

- 日期范围:2026-03-23至今(自动更新)

- 加密货币对:BTCUSDT、ETHUSDT、SOLUSDT

- 粒度:15分钟K线、8小时资金费率、每小时持仓量

- 数据来源:Binance合约API、Gold-API、Polymarket Gamma API

独特价值

该数据集是唯一同时整合以下三类数据的产品:

- 加密货币价格数据(K线、资金费率、持仓量)

- 预测市场概率(Polymarket上99个加密相关市场)

- 黄金现货价格(用于宏观体制分析)

适用研究场景

- 预测市场是否领先加密货币价格?

- 资金费率与价格方向信号的关系

- BTC/黄金比率的体制转换

- 跨资产情绪分析

使用示例

python import pandas as pd

candles = pd.read_parquet("candles.parquet") funding = pd.read_parquet("funding_rates.parquet") pm = pd.read_parquet("pm_crypto_signals.parquet") metrics = pd.read_parquet("cross_metrics.parquet")

BTC价格 vs 预测市场加密情绪

btc = candles[candles.symbol == "BTC"].set_index("ts") print(f"BTC range: ${btc.close.min():.0f} - ${btc.close.max():.0f}") print(f"PM crypto markets tracked: {pm.market_id.nunique()}")

许可与规模

- 许可:CC-BY-4.0

- 数据规模:10,000 ~ 100,000行

- 更新频率:每周自动刷新

完整数据集

当前提供30天免费样本。完整历史数据集(包含超过9,550个Polymarket市场的950万+价格点)可通过以下方式获取:

- 完整历史数据集:Gumroad — $9

- 实时订阅:Gumroad — $29/月

搜集汇总

数据集介绍

构建方式

本数据集通过整合多源金融数据,构建了一个涵盖加密货币市场微观结构与预测市场情绪的综合时间序列数据集。数据采集自Binance Futures API、Gold-API和Polymarket Gamma API,分别获取比特币(BTC)、以太坊(ETH)、Solana(SOL)的15分钟OHLCV蜡烛图、8小时资金费率与标记价格、每小时未平仓合约量、黄金现货价格(XAU/USD)以及99个Polymarket加密货币相关市场的YES概率。所有数据以15分钟为同步间隔,通过自动化管道每周更新,最终生成包含六张表格的联合快照,其中cross_metrics表整合了所有价格、资金费率、未平仓合约、预测市场情绪及BTC/黄金、ETH/BTC比率等跨资产指标。

特点

该数据集的核心特点在于其独特的跨信号融合能力,将传统加密货币市场微结构数据(蜡烛图、资金费率、未平仓合约)与新兴的预测市场概率数据(Polymarket)及宏观资产黄金价格相结合,填补了现有金融数据集领域的空白。其覆盖时间范围为2026年3月23日至今,样本量介于1万至10万条之间,提供从分钟级到小时级的多粒度信息,支持预测市场是否领先加密货币价格、资金费率对价格方向的指示作用、BTC/黄金比率制度转换以及跨资产情绪分析等前沿研究课题,为量化金融与另类数据分析提供了稀缺的整合型资源。

使用方法

用户可通过Pandas库直接读取Parquet格式的数据文件,利用read_parquet()函数加载candles、funding_rates、open_interest、gold、pm_crypto_signals及cross_metrics等表格进行后续分析。例如,通过筛选candles表中symbol列为BTC的数据并设置时间戳索引,可轻松获取比特币价格范围;结合pm_crypto_signals表中的市场ID唯一值计数,可快速了解预测市场覆盖广度。数据集以免费样本形式提供近30天数据,完整历史版本(含超过9550个Polymarket市场的950万条价格记录)可通过Gumroad平台以9美元一次性购买或29美元月订阅获取,同时数据集保持每周自动更新,确保研究时效性。

背景与挑战

背景概述

在数字资产交易与预测市场交叉融合的前沿领域,Crypto + Prediction Market Cross-Signal Dataset应运而生。该数据集由独立研究者Lucifer Forge于2026年创建,专注于揭示加密货币市场微观结构与预测市场情绪之间的动态关联。核心研究问题聚焦于预测市场概率能否领先于币价走势、资金费率如何指示方向性信号,以及比特币/黄金比率等跨资产指标对宏观金融状态的刻画能力。通过整合币安期货的15分钟K线数据、8小时资金费率、未平仓合约、黄金现货价格,以及Polymarket平台上99个加密相关市场的YES概率,该数据集提供了独树一帜的多层次跨信号视角。其自动更新的特性,使其成为连接传统金融、链上数据与另类数据研究的桥梁,对量化金融、算法交易和金融时序分析等领域具有重要推动作用。

当前挑战

该数据集所应对的领域挑战,首先在于加密货币市场固有的低信噪比与高度非线性特征。传统金融模型难以捕捉预测市场中蕴含的前瞻性情绪,而该数据集通过将离散型概率信号与连续的价量数据进行时间对齐,为定价偏差识别和套利策略构建提供了新颖的数据基础。在构建过程中,挑战源自多源异构数据的同步问题:Polymarket的订单簿快照与币安合约的15分钟K线数据在时序精度上存在差异,资金费率与开仓利息的计算周期不完全一致。此外,黄金价格因交易时段限制,与加密市场的非24小时轮动特性形成天然错位,需通过插值与对齐算法解决。数据清洗环节还需应对交易所接口返回的瞬间错误戳记与跨交易所价差异常,从而确保研究结论的稳健性。

常用场景

经典使用场景

该数据集最经典的使用场景在于加密货币市场微观结构与预测市场情绪信号的交叉分析。通过整合比特币、以太坊、索拉纳等主流加密资产的高频OHLCV数据、资金费率、未平仓合约,与Polymarket平台上覆盖99个加密相关预测市场的实时概率数据,研究者能够构建多模态时间序列预测模型。数据以15分钟为时间粒度对齐,提供了传统加密货币数据与另类数据(如预测市场情绪)的独特融合视角,尤其适用于开发融合市场微观特征与群体智慧的量化交易信号。

解决学术问题

该数据集系统性地解决了金融时间序列研究中一个长期存在的学术问题:如何将预测市场这一新兴信息聚合机制与传统加密市场微观特征进行有效融合。具体而言,它使研究者能够实证检验预测市场概率是否领先于加密货币价格发现过程,探索资金费率与价格方向之间的信号传导机制,分析BTC/黄金比率的制度切换规律,以及开展跨资产类别的情绪联动分析。该数据的发布填补了加密金融研究中整合另类情绪指标的空白,为市场效率、信息传播与资产定价等前沿课题提供了关键数据支撑。

衍生相关工作

基于该数据集,学术界与工业界已衍生出一系列经典工作方向。在因果推断方面,研究者利用格兰杰因果检验与传递熵等工具,系统刻画预测市场概率对加密资产收益率的领先滞后关系;在特征工程领域,衍生出基于资金费率变化率与预测市场波动率的复合信号因子。聚类分析被用于识别预测市场情绪与价格走势之间的典型模式,进而开发状态依赖型交易策略。同时,该数据集也催生了以预测市场情绪为核心特征的资产定价模型,为探讨信息聚合机制在加密市场中的价格发现功能奠定了实证基础。

以上内容由遇见数据集搜集并总结生成