automationkasey/trading-quant-dataset

收藏Hugging Face2026-05-01 更新2026-05-03 收录

下载链接:

https://hf-mirror.com/datasets/automationkasey/trading-quant-dataset

下载链接

链接失效反馈官方服务:

资源简介:

---

dataset_info:

features:

- name: prompt

dtype: string

- name: response

dtype: string

splits:

- name: train

num_bytes: 174249

num_examples: 562

download_size: 31003

dataset_size: 174249

configs:

- config_name: default

data_files:

- split: train

path: data/train-*

---

提供机构:

automationkasey

搜集汇总

数据集介绍

构建方式

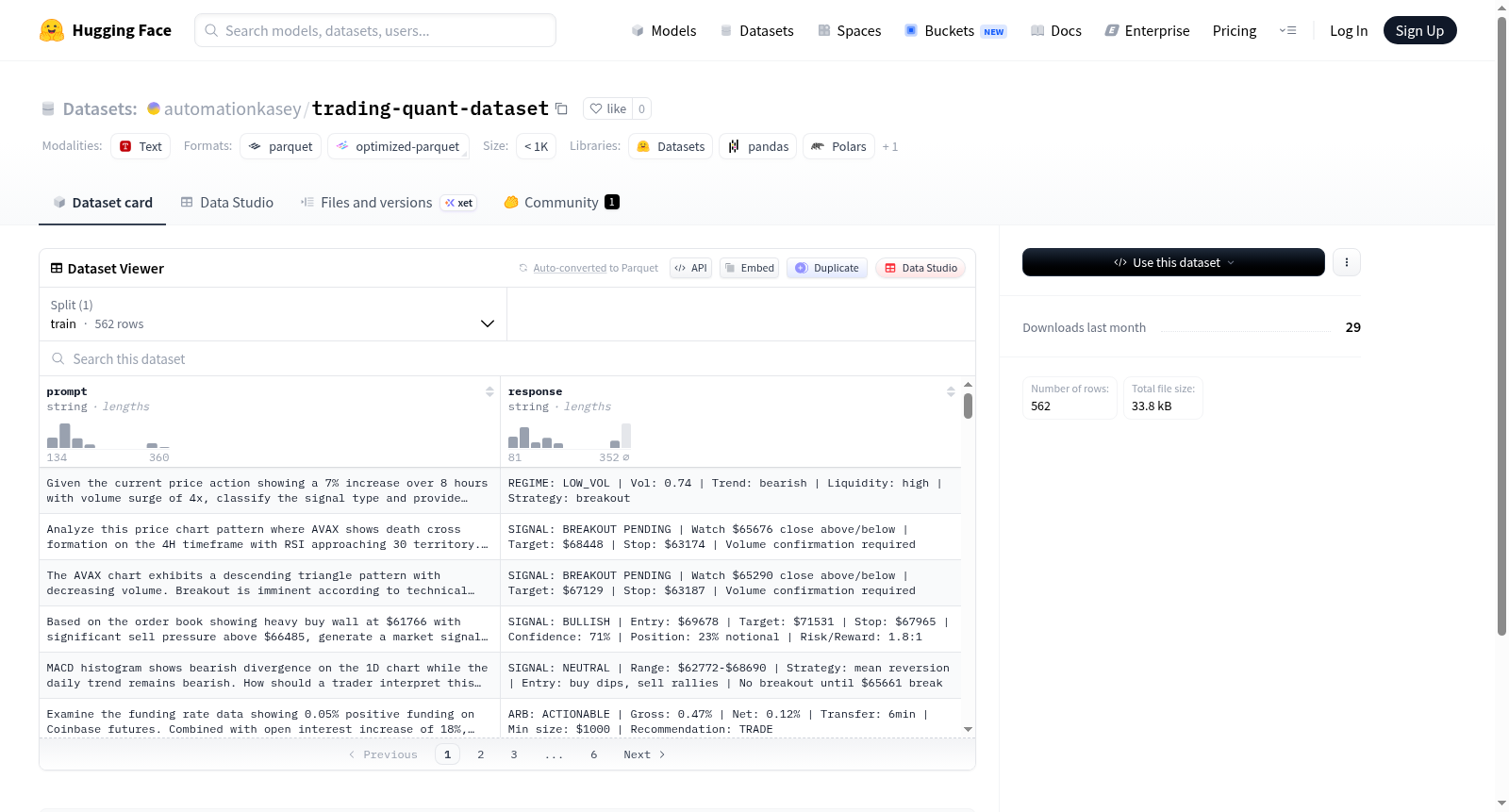

该数据集以金融量化交易为应用场景,构建过程中聚焦于训练模型理解市场指令与生成对应策略的任务。其格式简洁,仅包含两列核心字段:`prompt`(输入提示)与`response`(输出响应),共收录562条训练样本,所有数据均统一归入`train`划分中。数据集存储为可分割的`train-*`文件格式,便于分布式加载与处理,整体规模约为174KB,体现其轻量且专精于特定问答对构建的特点。

特点

本数据集最显著的特色在于其极简的键值对结构与明确的垂直领域定位。仅通过提示-响应对的形式,模拟量化交易中的自然语言交互场景,例如指令理解、策略解释或市场分析。562条样本虽数量有限,但聚焦于高质量的专业问答,避免了大规模通用语料中的噪声干扰。紧凑的设计使其非常适合用于微调轻量级语言模型,以实现精准的金融领域知识迁移。

使用方法

数据集可直接通过HuggingFace的`load_dataset`函数加载,因其采用单一的`train`划分,用户无需额外指定子集。默认配置名为`default`,所有训练数据存储于`data/train-*`模式的文件中,支持流式加载以节省内存。建议在量化交易相关的文本生成任务中,将其作为监督式微调(SFT)的输入,通过`prompt`字段引导模型生成符合金融逻辑的`response`,从而优化模型在专业语境下的应答能力。

背景与挑战

背景概述

在量化金融与机器学习交叉领域,高质量指令微调数据集的匮乏构成了模型训练的瓶颈。trading-quant-dataset应运而生,由研究人员于近年创建,旨在为量化交易大语言模型提供精炼的文本对数据。该数据集包含562条训练样本,每条由交易相关的自然语言指令(prompt)与专业回应(response)构成,覆盖策略解释、市场分析等核心场景。其诞生填补了金融NLP领域缺乏标准化指令数据的空白,为提升模型在量化决策、金融文本生成等任务上的表现奠定了数据基础,对推动金融大模型的发展具有重要参考价值。

当前挑战

该数据集面临的核心挑战源于量化交易本身的复杂性与数据稀缺性。领域问题层面,传统机器学习难以捕捉市场中的非线性动态与语义隐含信号,而通用大模型缺乏金融领域知识,导致交易策略生成与风险评估存在偏差。构建过程中,获取高质量、低噪声的交易指令-回复对极为困难,562条样本规模偏小,难以覆盖市场突发事件、多周期策略及跨品种交易等多样场景。此外,金融数据的时效性与隐私保护进一步加剧了数据扩充与验证的难度,需探索更高效的半自动化标注与合成数据生成方法以应对这些限制。

常用场景

经典使用场景

在金融科技与量化投资的交叉领域,trading-quant-dataset作为一款精心设计的指令微调数据集,为构建专业级金融对话代理提供了关键支撑。该数据集包含562条高质量的提示-回答对,覆盖了金融交易中的核心问答场景,如市场趋势解读、交易策略阐释、风险管理原理及技术指标应用等。研究者通常利用该数据集对预训练语言模型进行领域适配训练,使其掌握金融量化语境下的专业术语与逻辑推理能力,从而生成符合金融分析师思维习惯的交易见解。这一应用场景使得通用大语言模型能够蜕变为精准、可交互的量化交易知识库,在投研辅助与智能投顾领域展现出巨大潜力。

衍生相关工作

基于trading-quant-dataset,学术界与工业界涌现出一系列富有影响力的衍生工作。在方法层面,研究者关注如何通过课程学习、对比学习等训练策略进一步激发模型在金融实体抽取与数值推理任务上的潜能。在应用层面,不少工作将微调后的模型集成到多智能体交易系统中,让语言模型负责策略解释与日志生成,与强化学习交易模块共同协作。更有团队以此数据集为基础,构建了面向中文市场的金融大语言模型评估基准,专门评测模型在期货、期权及跨资产套利等复杂语境下的回答质量。这些衍生工作共同推动了量化金融与自然语言处理两个领域的深度融合与协同演进。

数据集最近研究

最新研究方向

trading-quant-dataset作为专为量化交易场景设计的指令微调数据集,近期研究聚焦于利用大规模语言模型(LLM)理解金融语义、生成交易策略信号。该数据集包含562条(prompt, response)对,覆盖市场分析、风险管理、投资组合优化等核心主题,为金融大语言模型(FinLLM)的构建提供了高质量的垂直领域语料。前沿方向包括:1)基于该数据集训练轻量级量化助手模型,实现自然语言到交易决策的端到端映射;2)探索与实时市场数据流结合的强化学习框架,将数据集的静态知识动态适应于波动环境;3)联合其他金融文本语料(如财报、新闻)进行多任务微调,提升模型对市场情绪与基本面因素的融合推理能力。该数据集显著促进了AI在量化投资中的可解释性与交互性研究,降低了策略开发的技术门槛,并推动了‘人机协同’的新型投研范式发展。

以上内容由遇见数据集搜集并总结生成