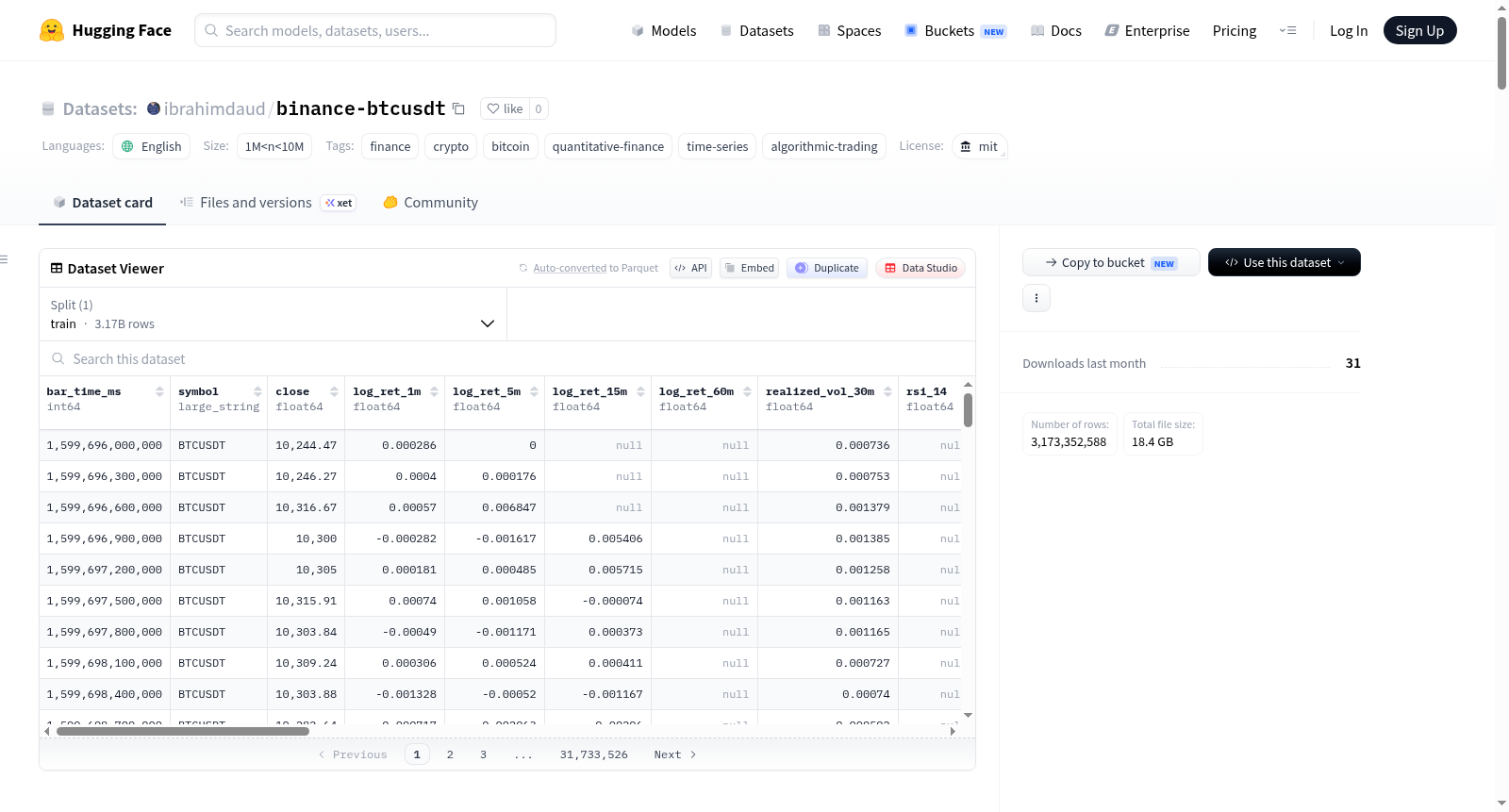

binance-btcusdt

收藏数据集概述

数据集名称: BTCUSDT永续合约5分钟特征数据集

数据来源: 币安Binance BTCUSDT USDT保证金永续合约

时间范围: 2020年9月10日 → 2026年5月31日(约5.7年)

数据规模: 601,920条5分钟K线,特征文件约120 MB

许可证: MIT(可自由用于研究和商业用途)

数据集结构

features/BTCUSDT/ # 特征数据(每日一个parquet文件,共288条/天) raw/ klines_1m/BTCUSDT/ # 1分钟OHLCV数据 klines_5m/BTCUSDT/ # 5分钟OHLCV数据 bookDepth/BTCUSDT/ # L2订单簿深度快照(从2023-01-01起) metrics/BTCUSDT/ # 未平仓合约、多空比等指标 aggTrades/BTCUSDT/ # 逐笔聚合交易数据(~17 GB,可选)

特征体系(27列)

身份标识

bar_time_ms(int64): K线开盘时间(毫秒UTC)symbol(str): 固定为"BTCUSDT"

价格特征

close(float64): 5分钟K线收盘价(USDT)log_ret_1m(float64): 最近1分钟对数收益率log_ret_5m(float64): 本5分钟K线对数收益率log_ret_15m(float64): 过去3个5分钟K线对数收益率(前3条为null)log_ret_60m(float64): 过去12个5分钟K线对数收益率(前12条为null)realized_vol_30m(float64): 过去30个1分钟对数收益率的样本标准差rsi_14(float64): Wilder RSI(14),基于5分钟收盘价

成交量/主动交易流特征

vol_5m(float64): 本5分钟K线BTC成交量taker_buy_ratio_5m(float64): 主动买入成交量占比 [0,1],>0.5表示净主动买入trade_count_5m(int64): 本5分钟K线聚合交易笔数avg_trade_size_5m(float64): 平均每笔交易规模(BTC)

订单簿深度(2023-01-01起可用,此前为null)

depth_imbalance_1pct(float64): 1%价格带内的深度不平衡 [-1,1],正值表示买方深度更大

VPIN(成交量同步知情交易概率)

基于Easley et al. (2012)方法,参数:每桶100 BTC,窗口50桶

vpin_50(float64): 过去50个成交量的知情交易概率vpin_bucket_imbalance(float64): 当前桶中买方成交量占比 [0,1]

Hawkes过程强度

双变量Hawkes过程参数:α=1.0, β=10.0/s(半衰期~70ms), μ=6.0 trades/s

hawkes_buy_intensity(float64): K线收盘时买方到达率(trades/s)hawkes_sell_intensity(float64): K线收盘时卖方到达率(trades/s)hawkes_net(float64): 买卖强度不平衡 [-1,1]

市场结构(来自币安期货指标)

oi_btc(float64): 以BTC计价的未平仓合约(完整填充)oi_change_1h(float64): 1小时未平仓合约变化率ls_count_ratio(float64): 多头账户数/空头账户数taker_ls_vol_ratio(float64): 过去5分钟主动买入量/主动卖出量

前向标签(ML目标)

fwd_ret_5m(float64): 下一个5分钟K线对数收益率fwd_ret_15m(float64): 15分钟前向收益率fwd_ret_60m(float64): 60分钟前向收益率fwd_direction_5m(int64): 方向标签(+1/0/-1,阈值±0.05%)

数据覆盖情况

| 数据源 | 覆盖时间 | 备注 |

|---|---|---|

| K线(1分钟、5分钟) | 2020-09-10 → 2026-05-31 | 完整无缺口 |

| 聚合交易 | 2020-09-10 → 2026-05-31 | 完整,~17 GB |

| 指标(OI/多空比) | 2020-09-10 → 2026-05-31 | 2022年Q1有2个小缺口 |

| 订单簿深度 | 2023-01-01 → 2026-05-31 | 币安批量存档起始时间 |

数据集复现

所有特征计算代码已开源,可通过以下命令复现: bash git clone https://github.com/ibrahimdaud/quant-hack cd quant-hack uv sync uv run intraday data download --start 2020-09-10 --end 2026-05-31 uv run intraday features compute --start 2020-09-10 --end 2026-05-31 --workers 16