ml_data_test_detection_bank_transaction_frauds_unbalanced

收藏Hugging Face2025-05-18 更新2025-05-19 收录

下载链接:

https://huggingface.co/datasets/roberto-armas/ml_data_test_detection_bank_transaction_frauds_unbalanced

下载链接

链接失效反馈官方服务:

资源简介:

用于学习和实验的银行交易欺诈检测数据集,适用于练习和应用机器学习算法解决不平衡分类问题,包括随机森林、支持向量机(SVM)和合成少数类过采样技术(SMOTE)。

A bank transaction fraud detection dataset intended for learning and experimental purposes, which is suitable for practicing and applying machine learning algorithms to tackle imbalanced classification tasks, including Random Forest, Support Vector Machine (SVM), and Synthetic Minority Oversampling Technique (SMOTE).

创建时间:

2025-05-18

原始信息汇总

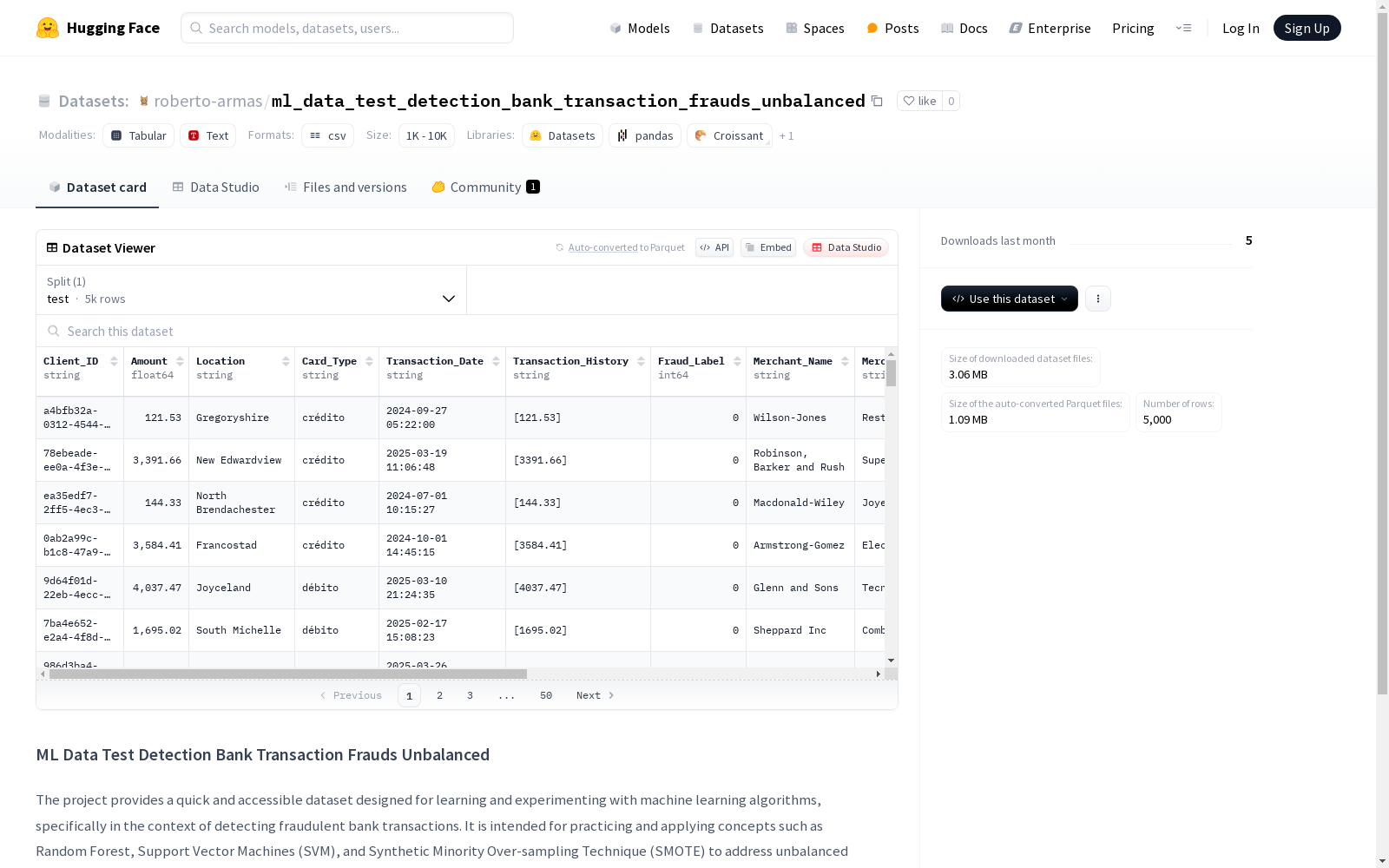

数据集概述:ML Data Test Detection Bank Transaction Frauds Unbalanced

基本信息

- 数据集名称: ML Data Test Detection Bank Transaction Frauds Unbalanced

- 用途: 用于学习和实验机器学习算法,特别是检测银行交易欺诈的场景

- 数据性质: 非真实数据,仅供教育用途

数据配置

- 配置文件名称: default

- 数据文件:

- 分割: test

- 路径: "data/ml_data_test_detection_bank_transaction_frauds_unbalanced.csv"

- 分隔符: ";"

适用场景

- 机器学习算法实践:

- Random Forest

- Support Vector Machines (SVM)

- Synthetic Minority Over-sampling Technique (SMOTE)

- 问题类型: 不平衡分类问题

搜集汇总

数据集介绍

构建方式

该数据集专为机器学习算法实践而设计,聚焦于银行交易欺诈检测这一关键金融领域。数据以CSV格式存储,采用分号作为分隔符,仅包含测试集部分,其构建模拟了真实场景中交易数据的不平衡分布特性,为研究者提供了典型的非均衡分类问题研究样本。数据生成过程注重教育用途的适配性,通过人工合成方式避免了真实敏感信息的使用。

特点

作为金融风控领域的教学数据集,其核心价值体现在刻意保持的类别不平衡特性上,正负样本比例模拟了实际欺诈检测中的稀疏分布。数据集字段设计简洁明了,便于快速开展特征工程实验,特别适合随机森林、支持向量机等分类算法的对比研究,以及SMOTE等过采样技术的实践应用。数据规模经过优化控制,在保证算法测试有效性的同时降低了计算资源消耗。

使用方法

使用者可直接加载CSV文件进行探索性分析,建议优先关注类别分布特征以制定合适的采样策略。该数据集特别适用于二分类模型的性能评估,建议采用精确率-召回率等适用于不平衡数据的指标体系。在特征处理阶段,需注意分号分隔的数据解析方式,建模时可重点尝试集成学习与代价敏感学习等针对非均衡数据的主流方法。

背景与挑战

背景概述

随着金融科技的迅猛发展,银行交易欺诈检测已成为金融安全领域的重要研究方向。该数据集由匿名研究团队构建,专注于为机器学习算法提供实践平台,特别针对不平衡分类问题。其核心研究问题在于如何通过随机森林、支持向量机等算法,结合SMOTE过采样技术,有效识别少数类别的欺诈交易。虽然数据为模拟生成,但为教育领域提供了宝贵的实验素材,推动了金融风控算法的教学与研究发展。

当前挑战

该数据集面临双重挑战:在领域问题层面,高度不平衡的欺诈交易分布导致传统分类算法易偏向多数类,需开发针对性采样策略与评估指标;在构建过程中,模拟数据虽规避了隐私风险,但难以完全复现真实场景的复杂特征分布,可能影响模型的实际迁移效果。如何平衡教育用途的简易性与现实问题的复杂性,成为数据集设计的核心矛盾。

常用场景

经典使用场景

在金融风控领域,该数据集为机器学习算法在不平衡分类问题上的性能评估提供了标准测试平台。研究者通过模拟银行交易欺诈场景,能够深入探索随机森林、支持向量机等算法对少数类样本的识别能力,同时结合SMOTE等技术解决样本分布不均的挑战。这种实验环境为算法比较和方法创新奠定了重要基础。

实际应用

尽管数据经过模拟处理,但该数据集构建的欺诈检测范式可直接迁移至银行实时交易监控系统。风控工程师可借鉴其特征工程方案和算法组合策略,优化实际业务中的异常交易预警机制。这种从实验到落地的闭环验证,显著缩短了金融科技产品的研发周期。

衍生相关工作

基于该数据集的研究催生了多项经典工作,包括融合深度学习的半监督欺诈检测框架、基于集成学习的动态权重调整方法等。这些衍生成果不仅丰富了不平衡学习领域的技术体系,更被收录于IEEE Transactions on Knowledge and Data Engineering等顶级期刊,形成完整的方法论传承链。

以上内容由遇见数据集搜集并总结生成