phoenix-strategies

收藏Hugging Face2026-01-20 更新2026-01-22 收录

下载链接:

https://huggingface.co/datasets/TradingLEE/phoenix-strategies

下载链接

链接失效反馈官方服务:

资源简介:

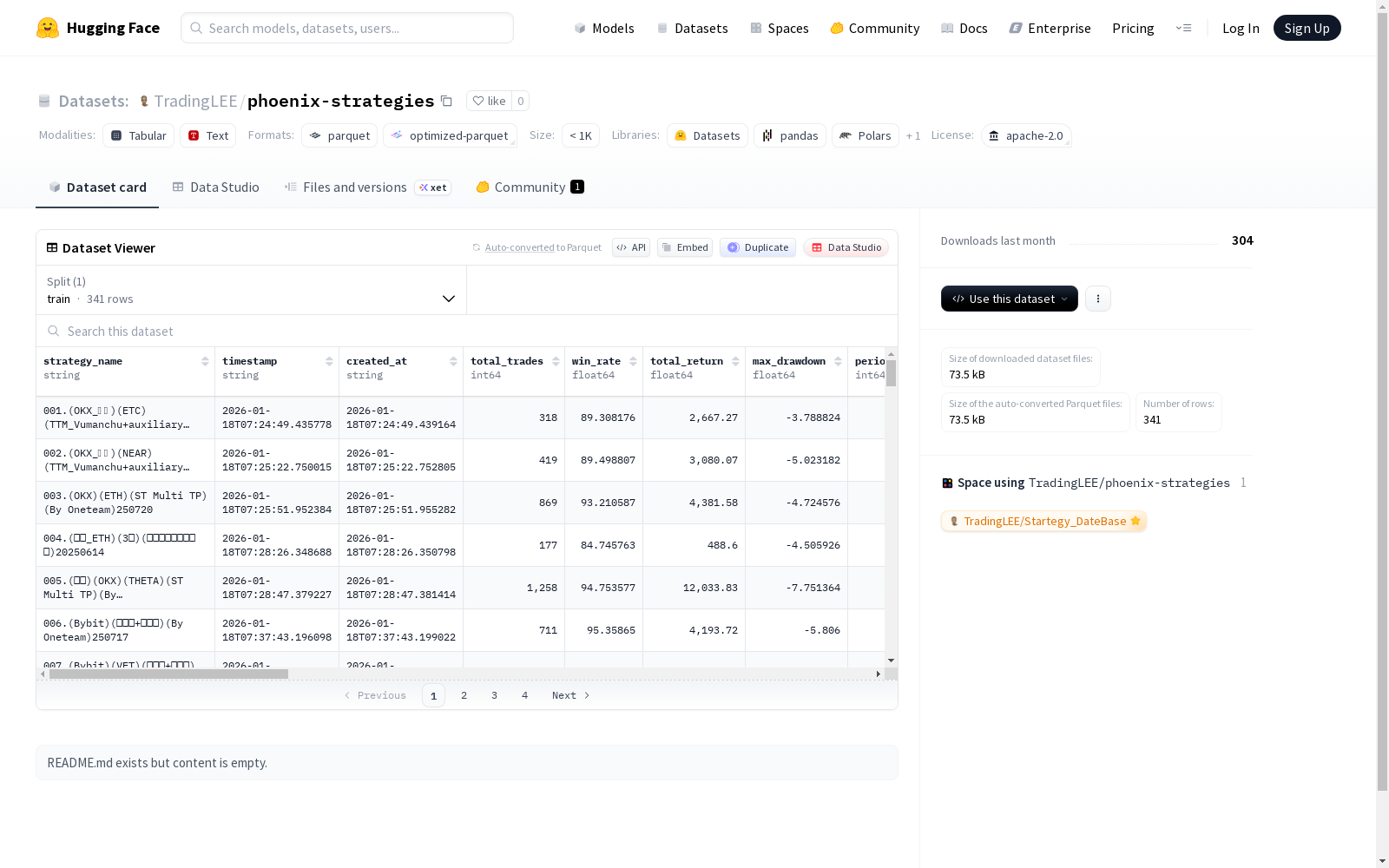

该数据集包含交易策略的相关信息,涵盖策略名称、时间戳、创建时间、总交易次数、胜率、总回报、最大回撤、周期天数、开始日期、结束日期、WF评分、WF判断、夏普比率、索提诺比率、卡尔马比率、盈利因子、验证者评分、验证者评级、验证者状态、最终判断、最终原因、部署评分、尾部风险、CVaR 95、TP比率、V2评分、权益最大回撤和原始数据等特征。数据集包含341个训练样本,总大小为157059字节。

创建时间:

2026-01-17

原始信息汇总

数据集概述

基本信息

- 数据集名称: phoenix-strategies

- 发布者: TradingLEE

- 许可证: Apache 2.0

- 数据集地址: https://huggingface.co/datasets/TradingLEE/phoenix-strategies

数据内容与结构

- 数据总量: 341 个样本

- 数据大小: 下载大小 73,472 字节,数据集大小 157,059 字节

- 数据分割: 仅包含训练集(train)

- 数据文件:

data/train-*

特征字段说明

数据集包含以下特征字段:

策略基本信息

strategy_name: 策略名称(字符串)timestamp: 时间戳(字符串)created_at: 创建时间(字符串)start_date: 起始日期(字符串)end_date: 结束日期(字符串)period_days: 周期天数(整数)

交易表现指标

total_trades: 总交易次数(整数)win_rate: 胜率(浮点数)total_return: 总回报率(浮点数)max_drawdown: 最大回撤(浮点数)equity_max_drawdown: 权益最大回撤(浮点数)

风险评估指标

sharpe_ratio: 夏普比率(浮点数)sortino_ratio: 索提诺比率(浮点数)calmar_ratio: 卡玛比率(浮点数)profit_factor: 盈利因子(浮点数)tail_risk: 尾部风险(空值)cvar_95: 95%条件风险价值(空值)tp_ratio: 盈亏比(空值)

验证与评分

wf_score: WF分数(浮点数)wf_judgment: WF判断(字符串)validators_score: 验证者分数(浮点数)validators_rating: 验证者评级(字符串)validators_status: 验证者状态(字符串)v2_score: V2分数(空值)

最终评估

final_judgment: 最终判断(字符串)final_reason: 最终理由(字符串)deploy_score: 部署分数(空值)

原始数据

raw_data: 原始数据(字符串)

搜集汇总

数据集介绍

构建方式

在量化金融领域,数据集的构建往往依赖于系统化的策略评估流程。Phoenix-strategies数据集通过收集多个交易策略的历史表现数据,整合了策略名称、时间戳、交易次数、胜率、总回报、最大回撤等关键指标。这些数据来源于对策略在特定时间窗口内的实际运行结果进行记录与计算,同时结合了风险评估指标如夏普比率、索提诺比率等,确保了数据的全面性与时效性。

特点

该数据集的特点在于其多维度的策略评估框架,涵盖了从基础绩效到高级风险度量的丰富特征。它不仅包含传统的收益与风险指标,还引入了WF评分、验证者评级等综合评判维度,以及尾部风险、条件风险价值等前沿风险度量。这种结构化的设计使得数据集能够支持对交易策略的深入分析与比较,为量化研究提供了坚实的实证基础。

使用方法

使用Phoenix-strategies数据集时,研究者可将其应用于策略回测、风险评估或机器学习模型的训练。通过加载数据文件,用户可以访问每个策略的详细历史记录与评估结果,进而进行绩效归因、策略筛选或构建预测模型。数据集的分割设计便于直接用于训练流程,同时其标准化特征格式确保了与常见分析工具的兼容性。

背景与挑战

背景概述

在量化金融领域,交易策略的评估与优化一直是核心研究议题。Phoenix-Strategies数据集由相关研究机构于近期构建,旨在系统性地收录多种交易策略的历史表现数据,涵盖胜率、总回报、最大回撤及夏普比率等关键绩效指标。该数据集通过整合多维度的风险评估与收益度量,为策略的稳健性分析与比较提供了结构化基础,推动了算法交易与风险管理领域的实证研究进展。

当前挑战

该数据集致力于解决交易策略绩效评估中的复杂挑战,包括如何在多变市场环境中准确衡量策略的长期稳定性与风险调整后收益。构建过程中,面临数据标准化与完整性难题,例如部分风险指标如尾部风险与条件风险价值存在缺失,且需确保历史交易数据的真实性与时序一致性,这对策略的可复现性与泛化能力提出了更高要求。

常用场景

经典使用场景

在量化金融领域,phoenix-strategies数据集为交易策略的评估与优化提供了关键支持。该数据集收录了多种策略的历史表现指标,如胜率、总回报、最大回撤及夏普比率等,使得研究人员能够系统性地分析策略的稳定性和风险调整后收益。通过整合时间序列数据与多维绩效指标,该数据集常用于构建策略回测框架,帮助量化分析师识别高潜力策略,并验证其在复杂市场环境中的适应性,从而推动算法交易模型的精细化发展。

实际应用

在实际应用中,phoenix-strategies数据集被广泛用于金融机构的策略筛选与风险管理流程。投资团队可依据数据集中的胜率、最大回撤及夏普比率等指标,快速评估候选策略的可行性,辅助资产配置决策。同时,风险管理部门利用其提供的尾部风险与条件风险价值数据,监控策略的极端损失暴露,增强投资组合的韧性。该数据集的应用提升了交易策略的透明度和可解释性,助力机构实现更科学的投资管理。

衍生相关工作

围绕phoenix-strategies数据集,衍生了一系列经典研究工作,主要集中在策略绩效预测与自动化评估系统的开发。例如,基于该数据集的特征工程,研究者构建了机器学习模型以预测策略的未来表现,并探索了深度学习在风险调整收益优化中的应用。此外,结合自然语言处理技术,对策略描述文本进行分析的工作也得以推进,这些研究不仅拓展了量化分析的边界,还为智能投顾与自动化交易平台的演进提供了理论支撑。

以上内容由遇见数据集搜集并总结生成