ApricotWine/CMIN-US-timeseries

收藏Hugging Face2024-12-07 更新2024-12-14 收录

下载链接:

https://hf-mirror.com/datasets/ApricotWine/CMIN-US-timeseries

下载链接

链接失效反馈官方服务:

资源简介:

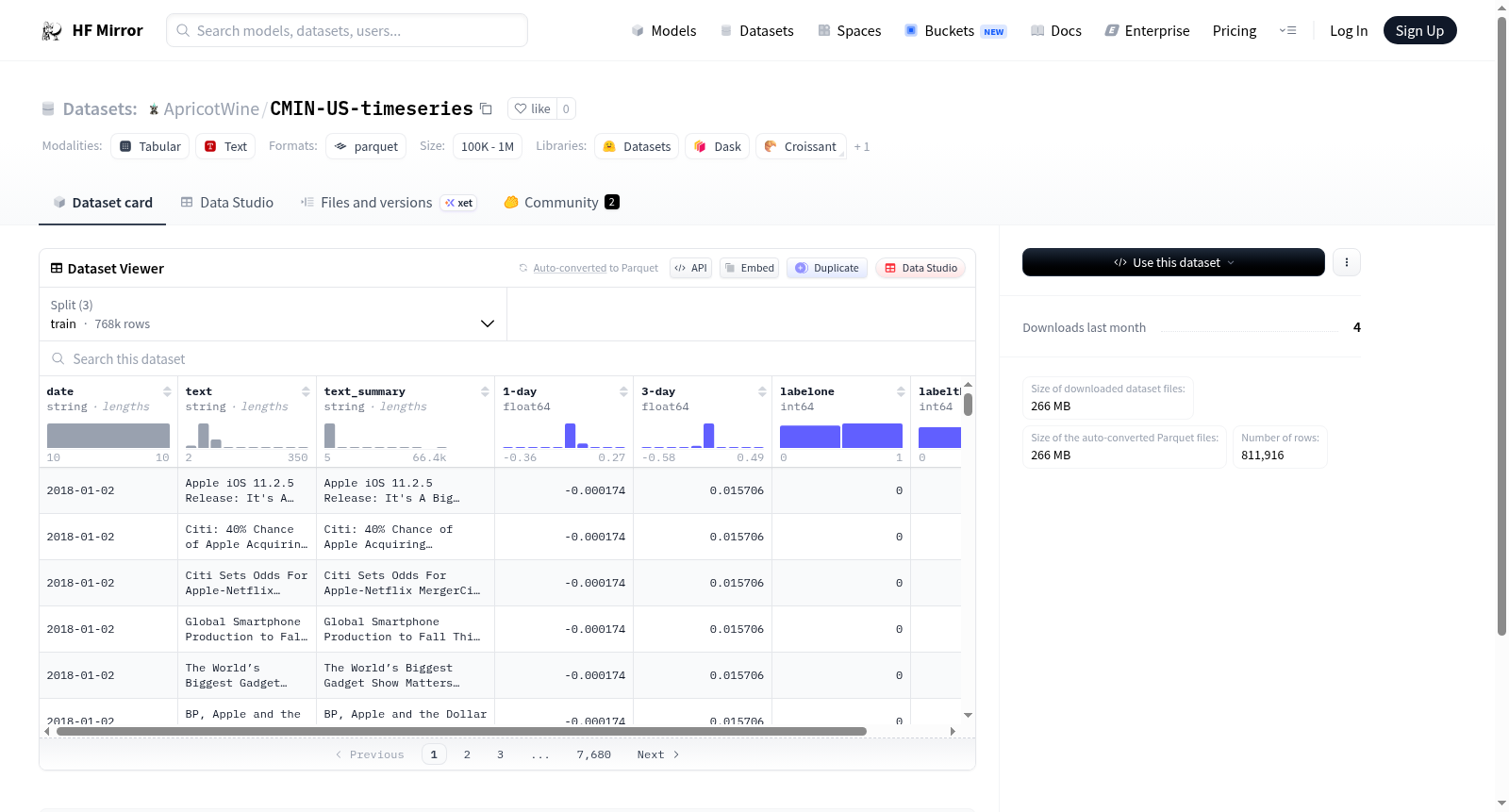

该数据集包含日期、文本、文本摘要、1天和3天的数值数据,以及两个标签(labelone和labelthree)。数据集分为训练集、验证集和测试集,分别包含767922、30154和13840个样本。数据集的下载大小为266255689字节,总大小为553928151字节。

The dataset includes features such as date, text, text summary, 1-day and 3-day numerical data, and two labels (labelone and labelthree). The dataset is divided into training, validation, and test sets, containing 767922, 30154, and 13840 samples respectively. The download size of the dataset is 266255689 bytes, and the total size is 553928151 bytes.

提供机构:

ApricotWine

搜集汇总

数据集介绍

构建方式

在金融时间序列分析领域,CMIN-US-timeseries数据集通过整合新闻文本与市场数据构建而成。该数据集从公开财经新闻源中提取文本内容,并生成相应的文本摘要,同时关联特定日期的市场表现指标。构建过程中,数据被划分为训练集、验证集和测试集,确保模型评估的严谨性。每个样本包含日期、原始文本、摘要、短期收益数据及分类标签,形成了多模态时间序列结构。

使用方法

该数据集适用于金融市场的文本-时序联合预测任务。研究者可同时利用文本特征与数值序列,构建端到端的预测模型。训练时,文本与摘要可用于自然语言理解,收益率数据可输入时间序列网络,标签则指导分类目标。验证集与测试集的存在支持模型性能的客观评估,促进算法在金融情感分析、市场波动预测等场景的应用探索。

背景与挑战

背景概述

CMIN-US-timeseries数据集由ApricotWine团队构建,聚焦于金融时间序列分析与自然语言处理的交叉领域。该数据集整合了美国市场的时序数据与新闻文本,旨在探索文本信息对短期市场走势的预测潜力。其核心研究问题在于如何从非结构化的新闻摘要中提取有效特征,以辅助量化模型对资产价格的一日与三日涨跌进行精准分类。此类多模态数据集的创建,为金融科技领域提供了新的研究范式,推动了算法交易与风险管理的智能化进程。

当前挑战

该数据集致力于解决金融时间序列分类中的关键挑战,即如何将嘈杂的新闻文本转化为稳定的预测信号,并克服市场有效性与噪声干扰带来的建模困难。在构建过程中,团队面临多源异构数据的对齐难题,需确保新闻发布日期与市场数据的精确同步;同时,文本摘要的生成需要平衡信息密度与语义完整性,而标签的定义则需规避未来信息泄露,确保时序的严谨性。这些挑战共同构成了数据集在实用性与可靠性上的核心考验。

常用场景

经典使用场景

在金融时间序列分析领域,CMIN-US-timeseries数据集以其融合文本摘要与数值预测标签的结构,为研究者提供了探索多模态信息交互的经典场景。该数据集常用于训练和评估模型从新闻文本中提取语义特征,并关联短期股价波动趋势,从而验证自然语言处理技术与时间序列预测的协同效应。通过整合文本摘要与未来1日、3日的价格变动标签,它支持端到端的监督学习框架,成为量化金融中事件驱动型预测研究的基准工具。

解决学术问题

该数据集有效应对了金融信息融合中的关键学术挑战,即如何将非结构化的新闻文本转化为可量化的市场信号。它解决了传统方法中文本与数值数据割裂的问题,为研究语义特征如何影响短期市场行为提供了标准化实验平台。其意义在于推动了事件研究、情感分析与波动预测的交叉融合,促进了多模态机器学习在金融领域的理论深化与应用验证,对提升市场效率模型的解释力具有重要影响。

实际应用

在实际金融科技应用中,CMIN-US-timeseries数据集为自动化交易系统与风险预警机制提供了数据支撑。投资机构可基于该数据集开发算法,实时分析新闻动态并预测股价短期走势,辅助量化策略的制定。同时,监管机构亦可借助此类模型监测市场情绪波动,识别潜在的系统性风险。其多模态特性使得模型能更精准地捕捉事件驱动的市场反应,提升决策的时效性与可靠性。

数据集最近研究

最新研究方向

在金融时间序列分析领域,CMIN-US-timeseries数据集凭借其融合新闻文本与股价预测标签的结构,正推动自然语言处理与量化金融的交叉研究。前沿探索聚焦于利用深度学习模型,如Transformer架构,从文本摘要中提取语义特征,以预测短期股价波动标签。热点事件如美联储政策变动或科技股震荡,常作为模型鲁棒性测试场景,评估文本情感与市场反应的动态关联。该数据集的意义在于为可解释AI在金融决策中的应用提供实证基础,促进算法交易与风险管理的智能化发展。

以上内容由遇见数据集搜集并总结生成