paperswithbacktest/Stocks-Daily-Price

收藏Hugging Face2026-05-09 更新2024-06-15 收录

下载链接:

https://hf-mirror.com/datasets/paperswithbacktest/Stocks-Daily-Price

下载链接

链接失效反馈官方服务:

资源简介:

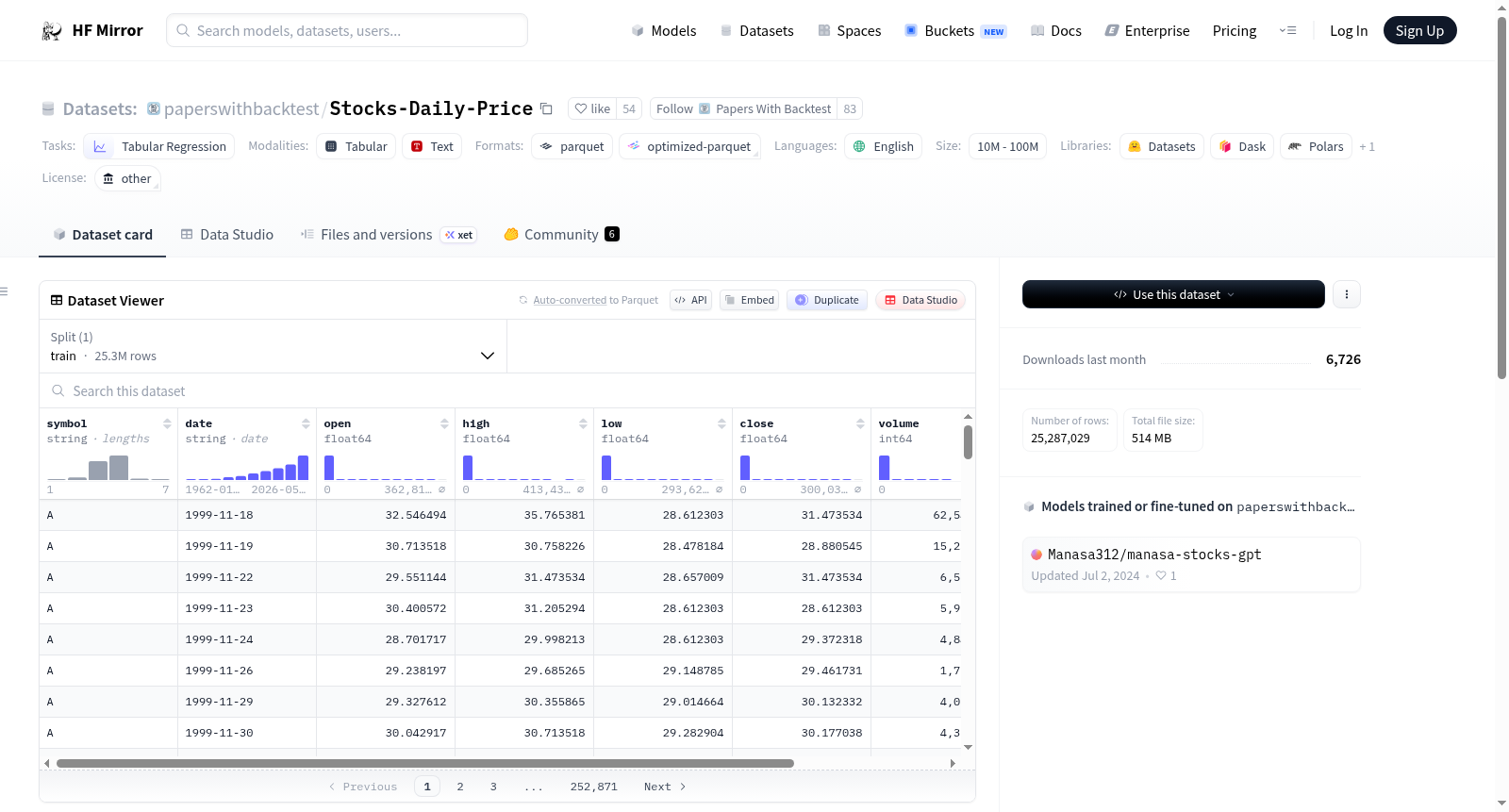

这个数据集包含了7000多支美国股票的每日价格信息,包括股票代码、日期、开盘价、最高价、最低价、收盘价、交易量和调整后的收盘价。数据集按月更新。

This dataset includes daily price data for over 7000 US stocks, comprising stock symbol, date, opening price, highest price, lowest price, closing price, volume, and adjusted closing price. The dataset is updated monthly.

提供机构:

paperswithbacktest

搜集汇总

数据集介绍

构建方式

该数据集由Papers With Backtest维护,涵盖超过7000只美国股票的每日价格数据。数据按月更新,包含训练集划分。每条记录包括股票代码、日期、开盘价、最高价、最低价、收盘价、成交量及调整收盘价,构建方式注重全面性与时效性,为量化分析提供基础。

使用方法

使用需通过Papers With Backtest订阅获取访问权限。数据适用于表格回归任务,可直接用于训练时间序列预测模型或量化策略开发。建议使用symbol与date作为索引,结合open、close等列进行特征工程,并应用训练集进行模型训练。

背景与挑战

背景概述

Stocks-Daily-Price数据集由Papers With Backtest平台创建并维护,自发布以来,为金融时间序列分析领域提供了高覆盖度的标准化股票日频交易数据。该数据集涵盖了7000余只美国上市股票的日度开盘价、最高价、最低价、收盘价、成交量及复权价格等核心指标,旨在支撑量化交易策略回测、资产定价模型验证以及市场微观结构研究。凭借其广泛的股票覆盖范围与月度更新机制,该数据集已成为金融机器学习社区进行监督式回归任务(如股价预测、波动率建模)的重要基准资源,推动了金融领域数据驱动研究的可复现性发展。

当前挑战

该数据集面临的核心挑战在于金融时间序列固有的非平稳性与高噪声特性,使得基于历史价格模式的预测模型极易因市场结构突变(如政策干预、黑天鹅事件)而失效。构建过程中,数据清洗与对齐的难度显著:不同来源的股票数据可能存在停牌、拆股或除权除息事件,需通过复杂的调整算法(如复权计算)确保时间序列的连续性。同时,月度更新机制虽然保证了数据时效性,但高频市场异动(如日内闪崩)无法被日频数据充分捕捉,可能造成模型低估极端风险。

常用场景

经典使用场景

Stocks-Daily-Price数据集汇聚了超过7000只美国股票的日频交易数据,涵盖开盘价、最高价、最低价、收盘价、成交量及复权收盘价等核心指标。该数据集最经典的应用场景在于构建量化交易策略的回测框架,研究者可基于历史价格序列进行技术指标计算、趋势识别或基于规则的交易信号生成。同时,它也广泛用于时间序列预测任务,例如利用长短期记忆网络或Transformer架构对股价的短期波动进行建模,从而评估不同算法在金融时序数据上的表现。

解决学术问题

在金融计量与机器学习交叉领域,该数据集有效解决了高频与低频数据衔接中样本量不足的困境。它为检验有效市场假说、研究波动率聚集效应以及评估价格序列的非线性特征提供了标准化基准。通过这一数据集,学者能够深入探讨多因子模型在真实市场中的适用性,并利用大规模历史数据验证动量效应、均值回复等经典金融异象的持续性与稳定性,从而推动行为金融学与计算金融学的发展。

实际应用

在实际金融场景中,该数据集为投资机构与个人交易者提供了可靠的回测素材。基于这些数据,用户可以构建自动化交易系统,并验证选股逻辑、仓位管理规则及风险控制策略的有效性。此外,许多在线平台利用该数据训练报价预测模型,辅助高频做市商优化订单簿策略;或是将其集成到财富管理应用中,生成个性化投资建议,帮助投资者在牛熊转换中规避重大回撤风险。

数据集最近研究

最新研究方向

当前,Stocks-Daily-Price数据集作为覆盖7000余只美股日频交易数据的综合性金融时序资源,正推动量化交易与机器学习融合的前沿探索。该数据集提供的开盘、最高、最低、收盘价及成交量等关键字段,结合复权价格调整,为构建高精度股价预测模型、波动率分析及高频交易策略回测提供了坚实的数据基础。尤其在深度学习驱动的资产定价与风险管理研究中,研究人员利用此类长序列数据训练Transformer、LSTM等模型,以捕捉市场微观结构与宏观趋势间的非线性动态。伴随Papers With Backtest平台的专业合规接入,该数据集也为金融科技领域的可复现研究与跨市场比较分析树立了标杆,助力算法交易系统的实证评估与稳健性验证。

以上内容由遇见数据集搜集并总结生成